Gaji yang tidak sebanding dengan tanggung jawab, serta kewajiban pajak yang terasa berat. Itulah realitas yang dialami oleh para dosen di Indonesia: tetap profesional meski penghasilan mereka belum mencapai standar yang layak.

Secara teori, pemerintah melindungi warga dengan penghasilan rendah dari beban pajak. Sistem perpajakan Indonesia menetapkan batas Penghasilan Tidak Kena Pajak (PTKP) sebesar Rp54 juta per tahun atau sekitar Rp4,5 juta per bulan untuk wajib pajak orang pribadi lajang. Artinya, siapa pun yang penghasilannya di bawah angka tersebut seharusnya tidak dipungut pajak. Namun, dalam dunia pendidikan tinggi, situasi ini tidak selalu terwujud.

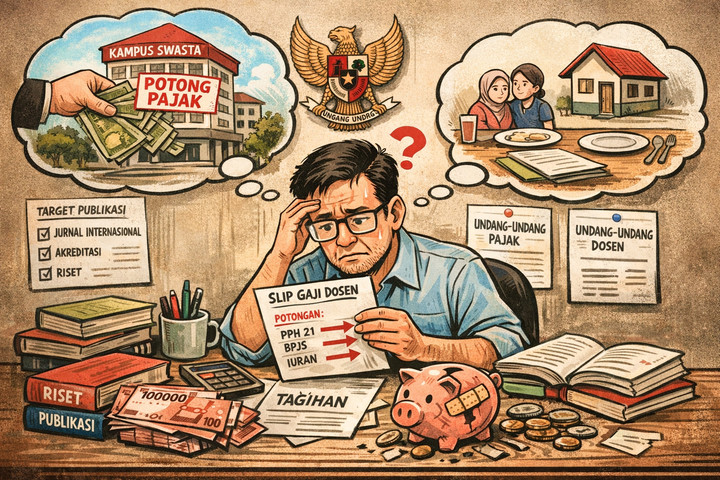

Banyak dosen di perguruan tinggi swasta menerima gaji pokok antara Rp2 juta hingga Rp3 juta per bulan—jauh di bawah batas PTKP. Meskipun demikian, mereka masih mengalami berbagai potongan dalam slip gajinya. Beberapa bahkan tidak tahu pasti apakah potongan tersebut merupakan pajak, iuran, atau sekadar kebijakan administrasi kampus. Ini menunjukkan adanya ketidaksesuaian antara regulasi dan praktik nyata.

Ironisnya, profesi yang seharusnya menjadi pilar intelektual bangsa justru berada dalam posisi ekonomi yang rentan. Di tengah kondisi seperti ini, mereka tetap dibayangi kewajiban fiskal yang sebenarnya tidak semestinya mereka tanggung. Hal ini menunjukkan kegagalan sistem dalam melindungi tenaga akademik.

Dosen dan Pajak

Secara normatif, hukum pajak Indonesia cukup jelas. Undang-Undang Pajak Penghasilan menegaskan bahwa pajak dikenakan atas kemampuan ekonomis wajib pajak. Prinsip ini dikenal sebagai ability to pay principle—pajak harus dibayar oleh mereka yang memiliki kemampuan untuk membayar.

Negara menetapkan PTKP sebagai perlindungan bagi kelompok berpenghasilan rendah. Tujuannya adalah memastikan kebutuhan hidup minimum seseorang tidak dikorbankan demi kewajiban pajak. Dalam bahasa sederhana: negara tidak boleh memungut pajak dari orang yang belum mampu memenuhi kebutuhan dasar hidupnya.

Namun, masalah muncul ketika norma hukum bertemu dengan praktik administrasi. Dalam sistem perpajakan Indonesia, pemotongan PPh Pasal 21 dilakukan melalui mekanisme withholding tax, yaitu pemberi kerja memotong pajak langsung dari penghasilan pekerja. Institusi pemberi kerja, termasuk perguruan tinggi, bertindak sebagai pemotong pajak sekaligus pihak yang bertanggung jawab melaporkannya ke negara.

Di sinilah potensi kesalahan muncul. Banyak institusi tidak memiliki kapasitas administrasi yang memadai untuk menghitung kewajiban pajak secara tepat. Kesalahan dalam menentukan komponen penghasilan, status wajib pajak, atau metode perhitungan bisa menyebabkan pemotongan pajak yang seharusnya tidak terjadi.

Belakangan, persoalan ini juga dipengaruhi perubahan sistem penghitungan pajak melalui Tarif Efektif Rata-rata (TER). Sistem ini dimaksudkan untuk menyederhanakan administrasi pajak dengan cara menghitung pajak bulanan berdasarkan total penghasilan. Namun, dalam praktiknya, sistem ini bisa menimbulkan distorsi jika diterapkan tanpa memperhatikan struktur penghasilan pekerja.

Bagi pegawai dengan penghasilan stabil dan relatif tinggi, sistem ini mungkin tidak menimbulkan masalah. Namun bagi dosen dengan penghasilan kecil dan tidak stabil, setiap potongan sekecil apa pun terasa signifikan. Apalagi struktur penghasilan dosen sering kali tidak jelas, karena banyak tambahan honor yang tidak rutin dan fluktuatif.

Potongan Gaji Dosen

Gaji pokok dosen biasanya sangat rendah. Untuk menutupinya, kampus menambahkan berbagai honor tambahan, seperti honor mengajar per SKS, honor ujian skripsi, honor penelitian, atau honor kegiatan akademik lainnya. Secara administratif, seluruh komponen itu dapat dihitung sebagai penghasilan. Namun dalam praktiknya, honor tersebut tidak selalu diterima secara konsisten dan sering kali jumlahnya berubah-ubah.

Akibatnya, perhitungan pajak sering kali tidak mencerminkan kondisi ekonomi riil dosen. Di atas kertas, mereka tampak memiliki penghasilan tertentu, tetapi dalam kenyataannya, penghasilan itu tidak selalu terima secara konsisten. Persoalan ini menjadi lebih serius jika dilihat dari perspektif hukum pendidikan.

Undang-Undang Nomor 14 Tahun 2005 tentang Guru dan Dosen menyatakan bahwa dosen sebagai tenaga profesional berhak memperoleh penghasilan di atas kebutuhan hidup minimum dan jaminan kesejahteraan sosial. Ketentuan ini seharusnya menjadi dasar bagi negara untuk memastikan bahwa profesi dosen memiliki standar kesejahteraan yang layak.

Namun, realitas di banyak perguruan tinggi swasta justru menunjukkan sebaliknya. Tidak sedikit dosen yang menerima gaji pokok di bawah upah minimum regional. Dalam beberapa kasus, penghasilan mereka bahkan lebih rendah daripada pekerja sektor informal di perkotaan. Jika dosen dengan penghasilan serendah itu masih menghadapi berbagai potongan—termasuk yang dianggap sebagai pajak—masalah yang muncul bukan lagi sekadar teknis administrasi. Ini adalah cermin dari kegagalan kebijakan pendidikan dan fiskal dalam melindungi profesi akademik.

Masalah ini juga menyentuh aspek konstitusional. Pasal 31 UUD 1945 menegaskan bahwa negara bertanggung jawab mencerdaskan kehidupan bangsa. Tanggung jawab ini tidak mungkin diwujudkan tanpa memastikan kesejahteraan para pendidik.

Sulit berharap kualitas pendidikan tinggi meningkat jika para dosennya masih harus bergulat dengan masalah ekonomi dasar. Terlebih, tuntutan terhadap dosen justru semakin berat: publikasi internasional, akreditasi, riset, dan indikator kinerja lainnya. Negara tampaknya menuntut dosen bekerja seperti akademisi kelas dunia, tetapi memperlakukan mereka seperti pekerja kelas dua.

Karena itu, persoalan potongan pajak terhadap dosen berpenghasilan rendah seharusnya menjadi alarm bagi pemerintah. Sistem perpajakan memang penting untuk membiayai pembangunan, tetapi pajak tidak boleh dipungut secara membabi buta tanpa memperhatikan kondisi sosial ekonomi masyarakat.

Jika negara serius ingin membangun pendidikan tinggi yang kuat, langkah pertama yang harus dilakukan sebenarnya sederhana: pastikan para dosen hidup layak terlebih dahulu. Tanpa itu, semua wacana tentang reformasi pendidikan hanya akan menjadi retorika yang berputar di ruang seminar.

Dan pada akhirnya, kualitas pendidikan tidak hanya ditentukan oleh kurikulum, gedung kampus, atau jumlah publikasi ilmiah. Ia juga ditentukan dari bagaimana negara memperlakukan orang-orang yang berdiri di depan kelas.

Jika dosen yang bahkan belum mencapai batas penghasilan kena pajak masih harus memikirkan potongan dari gajinya yang kecil, kita perlu bertanya dengan jujur: Sebenarnya, pendidikan tinggi ini sedang dibangun untuk siapa?